|

Quelles sont les cinq forces de Porter de United Insurance Holdings Corp. (UIHC)? |

Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

Pré-Construits Pour Une Utilisation Rapide Et Efficace

Compatible MAC/PC, entièrement débloqué

Aucune Expertise N'Est Requise; Facile À Suivre

United Insurance Holdings Corp. (UIHC) Bundle

Dans le paysage dynamique de l'industrie de l'assurance, la compréhension des pressions concurrentielles est vitale pour tout acteur. Pour United Insurance Holdings Corp. (UIHC), le cadre des Five Forces de Michael Porter offre des informations précieuses sur les forces qui façonnent leur environnement de marché. Explorez comment le Pouvoir de négociation des fournisseurs et clients, à côté rivalité compétitive et le menace de substituts et Nouveaux participants, peut influencer les décisions stratégiques et finalement stimuler le succès dans cette arène bondée.

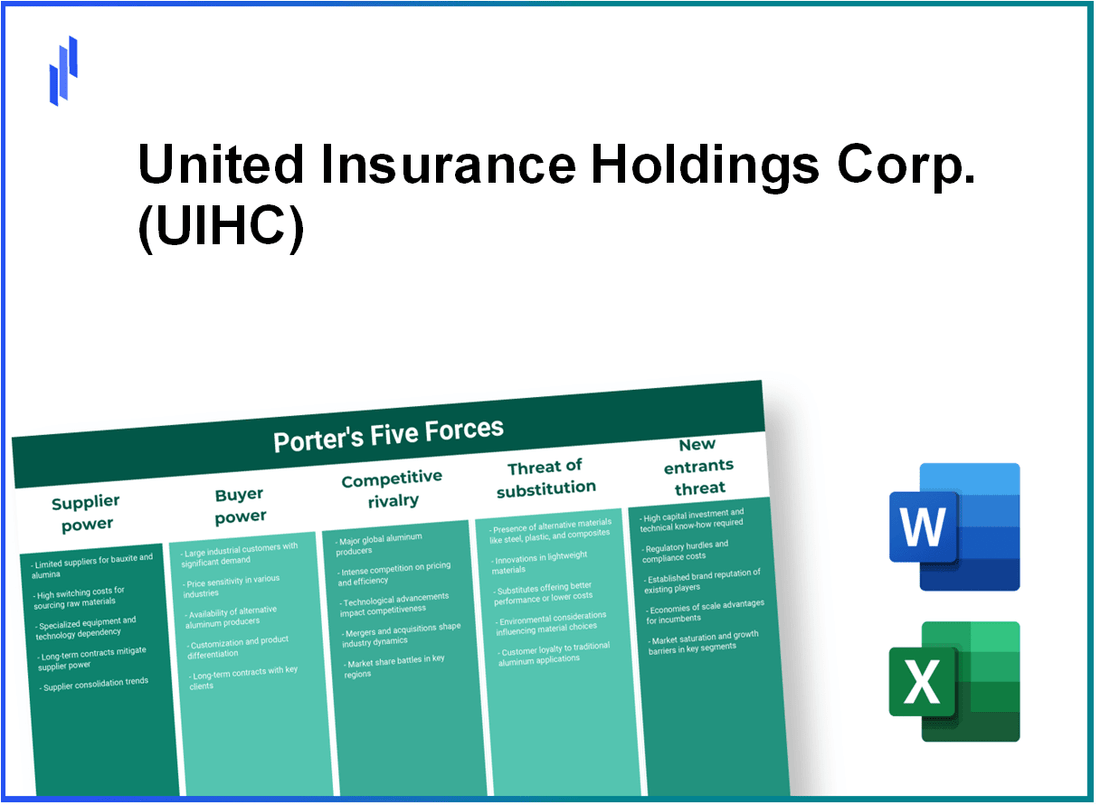

United Insurance Holdings Corp. (UIHC) - Porter's Five Forces: Bargaining Power of Fournissers

Nombre limité de prestataires de services d'assurance spécialisés

Dans le secteur de l'assurance, en particulier pour les services spécialisés, il existe un nombre limité de prestataires. Par exemple, en 2022, les quatre principales compagnies d'assurance aux États-Unis contrôlaient approximativement 40% de la part de marché totale de l'assurance. Cette concentration met une puissance importante entre les mains de ces fournisseurs, ce qui leur permet de dicter des termes et potentiellement augmenter les prix.

Haute dépendance à l'égard des entreprises de réassurance

L'UIHC s'appuie fortement sur la réassurance pour gérer les risques associés à la souscription. Selon le Association de réassurance d'Amérique, le marché mondial des réassureurs a atteint environ 600 milliards de dollars en volume premium en 2021. Cette dépendance d'un nombre limité de fournisseurs de réassurance influence considérablement les stratégies de tarification et les options de couverture disponibles pour l'UIHC.

Exigences réglementaires influençant les options des fournisseurs

Les assureurs sont soumis à de nombreuses réglementations qui peuvent affecter leurs relations avec leurs fournisseurs. Selon le Association nationale des commissaires d'assurance (NAIC), le coût de la conformité aux règles existantes peut atteindre 100 millions de dollars chaque année pour les grandes sociétés d'assurance. Ces réglementations peuvent limiter le nombre de fournisseurs disponibles et avoir un impact sur le pouvoir de négociation de l'UIHC dans la négociation des contrats.

Coûts associés aux services de données et d'analyses

Ces dernières années, les données et les analyses sont devenues essentielles dans les processus de souscription. Un rapport de McKinsey & Company indique que les entreprises qui investissent dans des analyses avancées dans l'assurance ont augmenté la rentabilité de 8%. Cependant, les coûts de ces services augmentent, les entreprises qui dépensent 50 millions de dollars Annuellement sur les services d'analyse de données externes. Cette augmentation fournit un effet de levier substantiel aux fournisseurs de données.

Dépendance à l'égard des fournisseurs d'informations et de logiciels externes

L'efficacité opérationnelle de l'UIHC est étroitement liée à ses fournisseurs informatiques et logiciels. La dépense globale dans le secteur des assurances américaines a été estimée à environ 27,4 milliards de dollars en 2021, avec une augmentation prévue de 4.5% annuellement. Cette dépendance croissante à l'égard des fournisseurs de technologies accroche leur pouvoir de négociation, en particulier lorsque ces fournisseurs fournissent des services essentiels et des solutions logicielles propriétaires.

Influence des conditions du marché financier sur les fournisseurs de capitaux

Les conditions du marché financier affectent considérablement le pouvoir de négociation des fournisseurs de capitaux, compte tenu de la volatilité continue. En 2023, les taux d'intérêt ont fluctué entre 0.25% et 4.25%, impactant directement les coûts du capital. De plus, pendant les périodes d'incertitude économique, l'UIHC peut trouver plus difficile de négocier des termes favorables avec les fournisseurs de capitaux, ce qui pourrait augmenter les coûts opérationnels.

| Type de fournisseur | Taille / valeur du marché | Dépenses annuelles par UIHC | Augmentation typique des prix (%) |

|---|---|---|---|

| Fournisseurs de réassurance | 600 milliards de dollars | Pas accessible au public | 5-10% |

| Services d'analyse de données | 50 millions de dollars | 50 millions de dollars | 8% |

| Fournisseurs informatiques et logiciels | 27,4 milliards de dollars | Pas accessible au public | 4.5% |

| Conditions du marché financier | Taux d'intérêt: 0,25% - 4,25% | Pas accessible au public | Varie |

United Insurance Holdings Corp. (UIHC) - Porter's Five Forces: Bargaining Power of Clients

Disponibilité de plusieurs assureurs

Le marché de l'assurance est très compétitif avec une pléthore de prestataires. En 2022, il y avait environ 5 965 compagnies d'assurance de propriétés et de blessés aux États-Unis, présentant un large éventail d'options pour les consommateurs. Dans le secteur des assurances des propriétaires, par exemple, les 10 principales compagnies d'assurance détiennent un peu moins de 60% de la part de marché, laissant une grande concurrence pour United Insurance Holdings Corp. (UIHC) pour naviguer.

Sensibilité aux prix parmi les assurés

Les consommateurs sur le marché de l'assurance démontrent une sensibilité importante aux prix. Une récente enquête a indiqué que plus de 60% des assurés comparent les primes entre différents fournisseurs avant d'acheter, conduisant à une poussée déterminée pour des prix compétitifs. Un rapport de la National Association of Insurance Commissaires (NAIC) a révélé que les primes moyennes pour l'assurance des propriétaires sont passées de 1 205 $ en 2018 à environ 1 429 $ en 2021, influençant les clients sensibles aux prix pour rechercher de meilleures offres.

Accès au client aux informations comparatives en ligne

À l'ère numérique, l'accès aux informations comparatives a considérablement augmenté. Selon une étude en 2023 du zèbre, 75% des consommateurs utilisent des outils de comparaison en ligne lors de la recherche d'assurance. Des sites Web tels que Compare.com et Nerdwallet offrent aux utilisateurs la possibilité d'évaluer plusieurs devis, ce qui permet aux acheteurs de changer de fournisseur et de réduire les coûts.

Les coûts de commutation pour les clients sont relativement bas

Le coût associé à la commutation des fournisseurs d'assurance est généralement faible. Selon la Consumer Federation of America, 85% des consommateurs ont déclaré qu'ils pourraient facilement changer leur assurance sans subir de pénalités. L'absence de termes contractuels contractuels dans de nombreux accords d'assurance soutient ce coût de commutation faible, garantissant que les clients peuvent poursuivre de meilleures offres sans répercussions financières importantes.

Influence des avis et des notes des clients

Les avis des clients influencent considérablement les décisions des acheteurs. Une récente enquête de Brightlocal a révélé que 87% des consommateurs lisent des critiques en ligne pour les entreprises locales, y compris les assureurs. Les entreprises avec une note de 4 étoiles ou plus éprouvent un taux de conversion de 50% plus élevé que celles avec des notes moindres. Dans le secteur de l'assurance, la présence de notations positives peut renforcer la confiance des acheteurs dans des entreprises comme l'UIHC, tandis que les avis négatifs peuvent dissuader les clients potentiels.

Demande élevée de produits d'assurance personnalisés et spécialisés

Avec une augmentation de la sensibilisation aux consommateurs, il y a une transition marquée vers les produits d'assurance personnalisés et spécialisés. Par exemple, l'analyse du marché mondial de l'assurance a prédit que la demande de cyber-assurance passerait à 20 milliards de dollars d'ici 2025, reflétant un intérêt important sur le marché dans les options de couverture sur mesure. La capacité de l'UIHC à s'adapter à ces exigences changeantes des clients peut avoir un impact considérable sur leur position sur le marché.

| Facteur | Données |

|---|---|

| Nombre de fournisseurs d'assurance aux États-Unis | Environ 5 965 |

| Prime d'assurance des propriétaires moyens (2021) | $1,429 |

| Pourcentage de consommateurs comparant les primes | Plus de 60% |

| Pourcentage de consommateurs utilisant des outils de comparaison en ligne | 75% |

| Pourcentage de consommateurs qui pourraient facilement changer de prestataires | 85% |

| Pourcentage de consommateurs lisant des critiques | 87% |

| Augmentation du taux de conversion pour les entreprises avec plus de 4 étoiles | 50% |

| Croissance projetée du marché de la cyber-assurance d'ici 2025 | 20 milliards de dollars |

United Insurance Holdings Corp. (UIHC) - Porter's Five Forces: Rivalry compétitif

Un grand nombre de concurrents sur le marché de l'assurance

Aux États-Unis, le secteur de l'assurance se caractérise par un grand nombre de concurrents. Depuis 2021, il y avait fini 5,900 Les compagnies d'assurance opèrent aux États-Unis, offrant diverses lignes de couverture, notamment les propriétés et les victimes, la santé et l'assurance-vie.

Présence d'acteurs nationaux et régionaux bien établis

L'UIHC fait face à la concurrence des deux géants nationaux comme State Farm, Allstate et Geico, ainsi que des joueurs régionaux. Par exemple, en 2022, State Farm tenait approximativement 16.2% de la part de marché américaine de l'assurance automobile, tandis que Allstate a commandé 9.3%.

Concurrence intense sur les prix et la qualité du service

La concurrence des prix est féroce, les entreprises ajustant fréquemment leurs tarifs pour attirer les clients. Par exemple, de 2020 à 2021, la prime d'assurance des propriétaires moyens aux États-Unis a augmenté 3.4%, mettant en évidence la pression concurrentielle sur le marché.

Frais de marketing et de publicité élevés

Les dépenses de marketing dans le secteur de l'assurance sont substantielles. En 2021, les assureurs de propriété et de blessures ont passé une estimation 9,1 milliards de dollars Sur la publicité, les entreprises ont cherché à différencier leurs produits et à capturer la part de marché.

Innovation et différenciation des produits fréquents

L'innovation des produits est essentielle à la compétitivité. En 2022, l'UIHC a introduit de nouveaux produits de cyber-assurance en réponse à des menaces numériques croissantes. De même, l'industrie globale de l'assurance américaine a vu 5.6% Croissance des nouveaux produits en 2021, indiquant une tendance à l'innovation.

Les changements réglementaires impactant la dynamique compétitive

Les changements réglementaires peuvent influencer considérablement la dynamique concurrentielle. Par exemple, en 2021, plusieurs États, dont la Californie et New York, ont mis en œuvre de nouvelles réglementations affectant les approbations des taux, ce qui pourrait avoir un impact sur la rentabilité pour des entreprises comme l'UIHC.

| Concurrent | Part de marché (%) | Revenus estimés (milliards de dollars) |

|---|---|---|

| Ferme d'État | 16.2 | 68.4 |

| Allstate | 9.3 | 44.6 |

| Geico | 13.5 | 41.0 |

| Progressif | 8.7 | 39.8 |

| Uihc | 0.2 | 0.3 |

United Insurance Holdings Corp. (UIHC) - Five Forces de Porter: Menace des substituts

Solutions de gestion des risques alternatifs

Les clients d'assurance exploraient de plus en plus des solutions de gestion des risques alternatives. En 2021, le marché mondial du transfert de risque alternatif (ART) était estimé à environ 107 milliards de dollars. Des solutions telles que les captifs, qui permettent aux entreprises d'auto-assurer et de financer leurs propres risques, deviennent plus attractives.

Pratiques d'auto-assurance par les grandes organisations

Les grandes organisations adoptent de plus en plus les pratiques d'auto-assurance. À partir de 2023, approximativement 61% des sociétés du Fortune 500 ont déclaré avoir utilisé des programmes de rétention auto-assurée (SIR). L'impact financier de l'auto-assurance peut être significatif, avec des économies potentielles jusqu'à 20-30% par rapport aux primes d'assurance traditionnelles.

Modèles d'assurance peer-to-peer

Le modèle d'assurance peer-to-peer (P2P) est en augmentation, des entreprises comme la limonade et l'amitié qui gagnent du terrain. La taille du marché de l'assurance P2P était évaluée à environ 20 milliards de dollars en 2022, et il devrait croître à un taux de croissance annuel composé (TCAC) de 30% jusqu'en 2028.

Programmes d'assurance gouvernementaux ou communautaires

Les programmes d'assurance parrainés par le gouvernement représentent une alternative, en particulier sur les marchés ayant un degré élevé de réglementation. Par exemple, le programme national d'assurance contre les inondations (NFIP) aux États-Unis avait environ 5,5 millions Les politiques en vigueur à partir de 2022, mettant en évidence l'importance des initiatives gouvernementales dans la couverture des risques.

Plateformes de partage des risques et coopératives

Les plateformes de partage des risques et les coopératives offrent une alternative croissante aux modèles d'assurance traditionnels. En 2021, on estimait que 5 milliards de dollars Dans les primes, les primes étaient rédigées par le biais d'entités de partage des risques dans diverses industries, la promotion de la gestion des risques dirigée par la communauté.

Émergence de nouveaux instruments financiers réduisant le besoin d'assurance traditionnelle

De nouveaux instruments financiers comme les titres liés à l'assurance (ILS) ont émergé comme substituts des produits d'assurance traditionnels. La taille du marché ILS a atteint 100 milliards de dollars en 2022, représentant un changement significatif dans la façon dont les risques sont financés et atténués.

| Solutions alternatives | Taille du marché (2023) | Taux de croissance (TCAC) |

|---|---|---|

| Transfert de risques alternatifs | 107 milliards de dollars | N / A |

| Pratiques d'auto-assurance | N / A | Économies de 20 à 30% |

| Assurance peer-to-peer | 20 milliards de dollars | 30% |

| Programmes d'assurance gouvernementale | N / A | N / A |

| Plateformes de partage des risques | 5 milliards de dollars | N / A |

| Titres liés à l'assurance | 100 milliards de dollars | N / A |

United Insurance Holdings Corp. (UIHC) - Five Forces de Porter: Menace de nouveaux entrants

Barrières de réglementation et de conformité élevées

Le secteur de l'assurance est fortement réglementé. Aux États-Unis, chaque État possède son propre cadre réglementaire régissant les opérations d'assurance, qui comprend des licences, des exigences de capital et le respect des lois locales. Par exemple, la NAIC (National Association of Insurance Commissaires) a indiqué que les assureurs devaient maintenir une variété minimale de 1 million de dollars à plus de 10 millions de dollars, selon les exigences de l'État.

Exigences de capital importantes pour l'entrée

L'établissement d'une compagnie d'assurance nécessite un investissement financier important. Selon le rapport Deloitte Insights, le démarrage d'une compagnie d'assurance nécessite un investissement en capital initial qui peut aller de 2 millions de dollars à plus de 10 millions de dollars, selon le type et l'échelle de l'opération. L'UIHC, par exemple, a déclaré un actif total d'environ 550 millions de dollars à la fin du T2 2023.

Fidélité à la marque établie parmi les clients existants

Des sociétés établies comme United Insurance Holdings Corp. ont une forte fidélité à la marque, ce qui peut être difficile à reproduire pour les nouveaux entrants. En 2022, l'UIHC a obtenu une part de marché d'environ 1,35% dans le segment des assurances des propriétaires en Floride, illustrant la loyauté que les clients existants démontrent envers les assureurs de longue date.

Économies d'échelle réalisées par les titulaires

Les grandes sociétés d'assurance bénéficient d'économies d'échelle, ce qui réduit leur coût par police. L'UIHC a signalé un rapport combiné de 102,1% pour l'exercice 2022, qui reflète l'efficacité opérationnelle facilitée par leur échelle existante. Les grandes entreprises peuvent répartir les coûts fixes sur un plus grand nombre de politiques, ce qui réduit ainsi les coûts globaux.

Avancées technologiques nécessaires à la compétitivité

Le marché de l'assurance dépend de plus en plus de technologies de pointe pour l'efficacité et la prestation de services. Statista a indiqué que les investissements mondiaux d'IsurTech ont atteint environ 15 milliards de dollars en 2021. Les nouveaux participants doivent investir massivement dans la technologie pour rester compétitifs, y compris les développements dans l'IA, l'analyse des données et les technologies de souscription, qui peuvent coûter des millions de personnes à mettre en œuvre.

Besoin de réseaux de distribution étendus

Une distribution efficace est cruciale dans le secteur de l'assurance. UIHC utilise divers canaux, notamment des agents indépendants, des stratégies directes aux consommateurs et des partenariats pour atteindre les clients. Selon un rapport de McKinsey 2021, les compagnies d'assurance avec de vastes réseaux de distribution ont connu une augmentation de 30% des ventes de politiques, illustrant ainsi le défi auquel les nouveaux entrants doivent développer des réseaux similaires pour être compétitifs.

| Type de barrière | Détails | Données statistiques / preuves financières |

|---|---|---|

| Conformité réglementaire | Règlements et exigences spécifiques à l'État pour les licences d'assurance. | Les exigences excédentaires minimum peuvent varier de 1 million de dollars à 10 millions de dollars. |

| Exigences de capital | L'investissement initial nécessaire pour lancer une opération d'assurance. | Généralement entre 2 M $ et 10 millions de dollars, selon l'échelle. |

| Fidélité à la marque | Rétention de la clientèle basée sur la reconnaissance et la confiance de la marque. | L'UIHC détient une part de marché de 1,35% dans l'assurance des propriétaires de Floride. |

| Économies d'échelle | Avantages des coûts dus à la production de masse. | Le rapport combiné de l'UIHC était de 102,1% en 2022. |

| Capacité technologique | Investissement dans InsurTech pour l'efficacité opérationnelle. | 15 milliards de dollars d'investissement mondial dans Insurtech en 2021. |

| Réseaux de distribution | Canaux utilisés pour l'acquisition de clients. | Augmentation de 30% des ventes de politiques pour les entreprises avec de vastes réseaux. |

En conclusion, la compréhension de la dynamique des cinq forces de Michael Porter est cruciale pour United Insurance Holdings Corp. (UIHC) car elle navigue dans le paysage complexe du marché de l'assurance. Le Pouvoir de négociation des fournisseurs est façonné par des prestataires limités et une dépendance à une réassurance élevée, tandis que le Pouvoir de négociation des clients est amplifié par la sensibilité aux prix et l'accès facile à l'information. Intense rivalité compétitive exige l'innovation et le marketing stratégique, et le potentiel menace de substituts des solutions de risque alternatives se profile importante. Enfin, Nouveaux participants faire face à des barrières importantes, mais le paysage reste fluide. Ces forces influencent collectivement la stratégie de l'UIHC, garantissant sa résilience adaptative dans une industrie difficile.

[right_ad_blog]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.