|

Quelles sont les cinq forces de Porter de Venus Acquisition Corporation (Vena)? |

- ✓ Entièrement Modifiable: Adapté À Vos Besoins Dans Excel Ou Sheets

- ✓ Conception Professionnelle: Modèles Fiables Et Conformes Aux Normes Du Secteur

- ✓ Pré-Construits Pour Une Utilisation Rapide Et Efficace

- ✓ Aucune Expertise N'Est Requise; Facile À Suivre

Venus Acquisition Corporation (VENA) Bundle

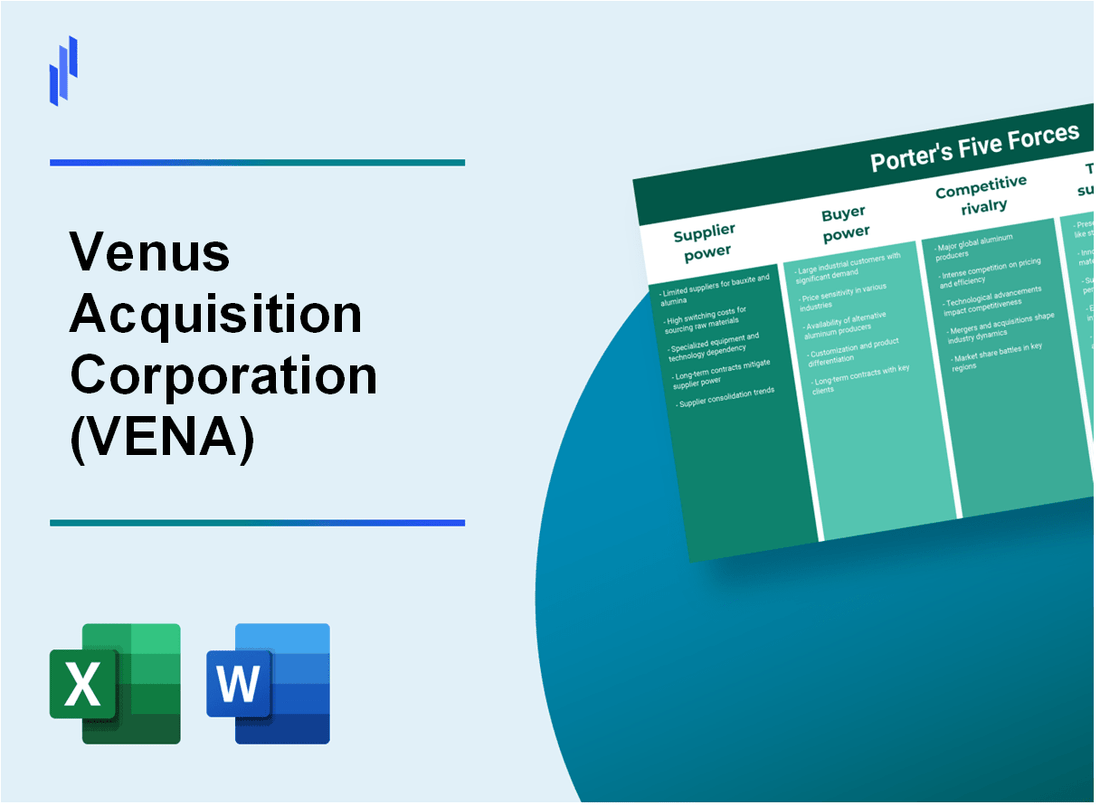

Dans le paysage concurrentiel de Venus Acquisition Corporation (VENA), la compréhension de la dynamique des cinq forces de Michael Porter est essentielle pour le succès stratégique. Alors que les entreprises naviguent dans les complexités du marché, le Pouvoir de négociation des fournisseurs les balises influencent sur les coûts et la qualité des produits, tandis que le Pouvoir de négociation des clients façonne les stratégies de tarification et l'attrait du marché. De plus, le rivalité compétitive met en évidence l'affirmation féroce parmi les acteurs de l'industrie et le menace de substituts Teste la fidélité au milieu des préférences des consommateurs changeantes. En attendant, le Menace des nouveaux entrants pose un défi continu, car les nouveaux concurrents peuvent perturber les positions de marché établies. Découvrez des informations plus approfondies sur ces forces ci-dessous.

Venus Acquisition Corporation (Vena) - Porter's Five Forces: Bargaining Power of Fournissers

Nombre limité de fournisseurs de haute qualité

La chaîne d'approvisionnement pour Venus Acquisition Corporation (VENA) opère dans des industries hautement spécialisées, telles que la technologie et les soins de santé, où le nombre de fournisseurs de haute qualité est limité. Par exemple, selon un rapport de Market Research Future, le marché mondial de la chaîne d'approvisionnement des soins de santé devrait croître à un TCAC de 7,5%, indiquant une demande robuste de fournisseurs de qualité. De plus, dans l'industrie des semi-conducteurs, les meilleurs fournisseurs comme TSMC et Intel dominent, commandant une puissance importante dans les négociations avec des entreprises comme Vena.

Coûts de commutation élevés pour les intrants spécialisés

Les coûts de commutation élevés sont répandus, en particulier dans les secteurs, s'appuyant sur des intrants spécialisés. Pour la veine, des facteurs tels que la formation, la compatibilité et la technologie propriétaire contribuent à ces coûts. Une étude de Deloitte a révélé que les coûts de commutation dans certains services logiciels et technologies peuvent varier entre 20% et 40% de la valeur du contrat, renforçant la puissance des fournisseurs actuels.

Les fournisseurs proposent des produits différenciés

Les fournisseurs avec lesquels Vena s'engage généralement produits différenciés, ce qui améliore leur pouvoir de négociation. Les études de marché menées par Ibisworld indiquent que les produits différenciés aident les fournisseurs à réaliser une stratégie de tarification premium, entraînant des marges qui peuvent dépasser 30% par rapport aux substituts génériques. Cela signifie que les fournisseurs peuvent augmenter efficacement les prix sans perdre de manière significative des parts de marché.

Potentiel d'intégration avancée par les fournisseurs

De nombreux fournisseurs à Vena ont manifesté leur intérêt pour l'intégration avancée, leur permettant potentiellement de capturer plus de parts de marché. Cette stratégie est illustrée par des entreprises comme Amazon, qui ont élargi leurs services dans la logistique et la distribution. Jusqu'à 20% des fournisseurs du secteur technologique ont fait des plans d'intégration vers l'avant, ce qui augmente les enjeux de la veine lors de la négociation de contrats.

Haute dépendance des matières premières rares

Le modèle commercial de Vena repose sur des intrants qui sont souvent associés à la rareté, comme le lithium pour les batteries ou les éléments de terres rares pour la fabrication d'électronique. Le prix du lithium a bondi de plus de 300% de 2020 à 2022. Conformément à la US Geological Survey, l'offre mondiale d'éléments de terres rares est concentrée, la Chine fournissant plus de 60% du total mondial, ce qui influence considérablement la dynamique de négociation.

L'influence des fournisseurs sur le prix et la qualité

L'influence des fournisseurs sur le prix et la qualité est profonde, en particulier dans les secteurs tels que la biotechnologie. Selon un rapport de Statista, 63% des entreprises de biotechnologie ont indiqué que les prix des fournisseurs avaient un impact direct sur leurs budgets de R&D, soulignant que les décisions de tarification peuvent entraver les capacités opérationnelles de Vena.

Contrats à long terme avec des fournisseurs clés

La veine s'engage souvent dans des contrats à long terme avec des fournisseurs clés pour stabiliser les coûts et garantir une qualité cohérente. Un rapport de l'âge du magasin de la chaîne indique que les accords à long terme peuvent réduire les fluctuations des coûts de l'offre de plus de 15%. Cette pratique, cependant, limite la flexibilité de Vena pour changer rapidement les fournisseurs si les prix augmentent considérablement.

Concentration des fournisseurs par rapport à la concentration de l'industrie

La concentration des fournisseurs par rapport à la concentration de l'industrie représente une barrière clé pour la veine. Dans les industries à forte concentration de fournisseurs, comme l'aérospatiale et la défense, quelques fournisseurs peuvent dominer le marché de l'offre. Selon Ibisworld, les entreprises du secteur aérospatial signalent souvent une concentration moyenne de fournisseurs de 25%, contribuant à un pouvoir de négociation plus élevé.

| Facteur | Impact sur l'énergie du fournisseur | Statistiques réelles |

|---|---|---|

| Nombre limité de fournisseurs de haute qualité | Haut | Les principaux fournisseurs du marché semi-conducteur représentent plus de 50% de parts de marché. |

| Coûts de commutation élevés pour les intrants spécialisés | Modéré à élevé | Les coûts de commutation varient de 20% à 40% de la valeur du contrat. |

| Les fournisseurs proposent des produits différenciés | Haut | Les marges du fournisseur peuvent dépasser 30% avec des produits différenciés. |

| Potentiel d'intégration avancée par les fournisseurs | Modéré | 20% des fournisseurs en technologie planifient une intégration directe. |

| Haute dépendance des matières premières rares | Haut | Les prix du lithium ont bondi de plus de 300% de 2020 à 2022. |

| L'influence des fournisseurs sur le prix et la qualité | Haut | 63% des entreprises biotechnologiques indiquent que les prix des fournisseurs ont un impact sur les budgets de la R&D. |

| Contrats à long terme avec des fournisseurs clés | Modéré | Les accords à long terme peuvent réduire les fluctuations des coûts de 15%. |

| Concentration des fournisseurs par rapport à la concentration de l'industrie | Haut | La concentration du fournisseur du secteur aérospatial était en moyenne de 25%. |

Venus Acquisition Corporation (Vena) - Five Forces de Porter: Pouvoir de négociation des clients

Haute disponibilité des options alternatives

Venus Acquisition Corporation opère dans un secteur où de nombreuses alternatives sont disponibles. Le marché des technologies financières voit une variété de concurrents, tels que Affirm Holdings Inc. (AFRM) et SOFI Technologies Inc. (SOFI). Le marché des services financiers numériques devrait grandir pour 7 billions de dollars D'ici 2025, indiquant des options alternatives substantielles pour les consommateurs.

Coûts de commutation faibles pour les clients

Les clients du secteur des services financiers subissent généralement de faibles coûts de commutation. Selon une récente enquête, 65% des clients expriment leur volonté de changer de service s'ils trouvent une structure de frais plus favorable. Ce facteur augmente considérablement la puissance des acheteurs.

Sensibilité aux prix parmi les acheteurs

La sensibilité aux prix est très prononcée, des études indiquant que 57% des consommateurs choisissent des produits financiers principalement en fonction du coût. En outre, 70% des répondants ont été influencés par les changements de prix lors de l'option de services de concurrents.

Importance de la différenciation des produits

La différenciation des produits joue un rôle central dans les décisions des acheteurs. Une enquête menée en 2023 a montré que 80% Des clients apprécient les fonctionnalités uniques telles que les récompenses de fidélité et les offres de cashback, qui peuvent atténuer les effets de la puissance de l'acheteur.

Acheteurs de grands volumes ayant plus de levier

Dans les services financiers, les grandes organisations peuvent négocier de meilleures conditions en raison de leur pouvoir d'achat. Par exemple, les entreprises qui gèrent les actifs supérieurs à 1 milliard de dollars peut commander des frais grossièrement 30% inférieur à ceux facturés à des clients de vente au détail individuels.

Niveaux d'informations clients élevés

Les consommateurs d'aujourd'hui ont accès à de grandes quantités d'informations, entraînant des niveaux plus élevés de sensibilisation des clients. Un rapport de Deloitte a révélé que 75% des consommateurs recherchent des produits financiers en ligne avant d'acheter, améliorant encore leur pouvoir de négociation.

Potentiel d'intégration arrière par les grands clients

Les grands clients ont le potentiel d'une intégration arriérée, qui peut constituer une menace pour des entreprises comme Venus Acquisition Corporation. Par exemple, les organisations ayant des parts de marché substantielles envisagent souvent de développer des capacités internes plutôt que d'externaliser à des fournisseurs tiers.

Dépendance à l'égard de quelques grands clients

La structure des revenus de Venus Acquisition Corporation montre une dépendance significative à l'égard d'un nombre limité de grands clients. Les 10 meilleurs clients ont contribué à 40% Sur le total des revenus rapportés en 2022, indiquant le pouvoir de négociation que ces clients détiennent sur les conditions de tarification et de service.

| Facteur | Description | Niveau d'impact |

|---|---|---|

| Disponibilité des alternatives | Haute concurrence avec de nombreuses alternatives disponibles | Haut |

| Coûts de commutation | Coûts de commutation faibles pour les clients | Haut |

| Sensibilité aux prix | Les enquêtes récentes montrent une sensibilité élevée aux prix | Moyen-élevé |

| Différenciation des produits | Importance des fonctionnalités uniques impactant les choix | Moyen |

| Acheteurs de grands volumes | L'effet de levier des négociations de prix | Haut |

| Informations sur les clients | Niveaux élevés de sensibilisation aux clients | Haut |

| Intégration arriérée | Potentiel par les grands clients | Moyen |

| Dépendance à l'égard des grands clients | 40% des revenus provenant des meilleurs clients | Haut |

Venus Acquisition Corporation (Vena) - Five Forces de Porter: rivalité compétitive

Nombre élevé de concurrents sur le marché

Le paysage du marché pour Venus Acquisition Corporation (Vena) se caractérise par un nombre élevé de concurrents. Dans le secteur SPAC (Special Purpose Acquisition Company), il existe environ 600 espaces qui sont formés depuis 2020, avec un nombre substantiel recherchant activement des opportunités de fusion. Cette saturation augmente la pression concurrentielle à mesure que les espacs rivalisent pour des cibles de fusion attrayantes.

Taux de croissance lent de l'industrie

Le marché global de l'espace a connu un taux de croissance lent post-2021. Par exemple, le nombre d'introductions en bourse d'espace a diminué de manière significative de 613 en 2021 à 90 en 2022, reflétant un déclin de plus de 85%. Ce taux de croissance lent intensifie la rivalité parmi les entreprises établies en concurrence pour des cibles viables limitées.

Coûts fixes ou de stockage élevés

Les espacs engagent généralement Coûts fixes élevés associé aux exigences juridiques, réglementaires et opérationnelles. Ces coûts fixes peuvent faire la moyenne entre 5 millions de dollars à 10 millions de dollars Selon SPAC, quel que soit le succès de la fusion, contribuant à la pression concurrentielle alors que les entreprises s'efforcent de compenser ces coûts grâce à des fusions réussies.

Faible différenciation des produits entre les concurrents

Dans l'industrie du spac, il y a un faible niveau de différenciation des produits. La plupart des espaces offrent des structures similaires: collecter des fonds via des introductions en bourse pour acquérir des sociétés privées. Ce manque de différenciation entraîne une concurrence accrue, car les entreprises ne peuvent pas s'appuyer sur des offres uniques pour attirer des cibles.

Barrières de sortie élevées pour les entreprises existantes

Les entreprises dans le cadre du SPAC sont confrontées barrières de sortie élevées. Les obstacles juridiques et réglementaires, ainsi que des préoccupations de réputation, découragent de nombreuses entreprises de quitter le marché. Par exemple, une fois qu'un spac est répertorié publiquement, les options de sortie sont limitées et le SPAC moyen a un cycle de vie d'environ 18 mois Avant qu'il ne doit exécuter un accord.

Guerres de prix fréquents et batailles promotionnelles

Les guerres de prix sont répandues sur le marché du SPAC, motivées par la nécessité d'attirer des investisseurs et des objectifs de fusion. Par exemple, les espacs négocient souvent des termes avec des sponsors qui peuvent conduire à Remises importantes sur des actions allant de 10% à 20%. De plus, les activités promotionnelles s'intensifient alors que les entreprises offrent des incitations attrayantes aux partenaires de fusion potentiels.

Stratégies de marketing et d'innovation agressives

Les espacs s'engagent dans Stratégies de marketing agressives. En 2021, les espacs ont passé 1 milliard de dollars sur le marketing, la présentation de leurs transactions et l'attirer des investisseurs. Avec la pression pour se démarquer, beaucoup ont adopté des approches innovantes, telles que des partenariats avec des sociétés fintech et de nouveaux modèles commerciaux pour se différencier sur le marché bondé.

Identités de marque fortes de concurrents

Les concurrents du marché du SPAC ont développé Identités de marque fortes. Par exemple, des espaces notables comme Chamath Palihapitiya, le capital social, l'hédosophie a renforcé une reconnaissance importante de la marque, entraînant un intérêt et une loyauté des investisseurs importants. Le capital marque de ces entreprises améliore la rivalité concurrentielle, car les espacs émergents ont souvent du mal à obtenir une visibilité similaire.

| Facteur | Données |

|---|---|

| Nombre d'espaces formés (2020-2023) | Environ 600 |

| IPOS spac en 2021 | 613 |

| IPOS spac en 2022 | 90 |

| Coûts fixes moyens par spac | 5 millions de dollars - 10 millions de dollars |

| Cycle de vie de Spac moyen | 18 mois |

| Dépenses de marketing par les espaces (2021) | 1 milliard de dollars |

| Fourchette de réduction typique sur les actions | 10% - 20% |

Venus Acquisition Corporation (Vena) - Five Forces de Porter: menace de substituts

Disponibilité de produits ou services alternatifs

La menace de substituts dépend de l'existence de produits ou de services alternatifs qui répondent aux besoins similaires des consommateurs. Selon le Global Industrial Framework, en 2022, il y avait plus de 3 millions de produits alternatifs disponibles dans divers secteurs, augmentant le choix et la concurrence des consommateurs.

Meilleur compromis des prix-performance par les substituts

Les substituts peuvent fournir un meilleur solde de performance des prix. Par exemple, une étude d'Ibisworld a souligné que 55% des consommateurs ont déclaré avoir opté pour des alternatives moins chères en 2023, mettant l'accent sur la pression économique sur les produits offerts par des sociétés comme Venus Acquisition Corporation.

Propension élevée de l'acheteur à remplacer

L'analyse du comportement des consommateurs indique une tendance significative à basculer entre les produits en fonction des prix et des caractéristiques. Dans une enquête menée par McKinsey en 2023, 72% des répondants ont déclaré qu'ils étaient prêts à changer de marques si un autre offrait une valeur supérieure.

Faible coût de commutation en substituts

Les coûts de commutation sont essentiels pour évaluer la menace des substituts. Les données de Nielsen ont indiqué que 44% des consommateurs ont connu un coût minimal ou sans aucun coût à l'évolution des marques ou des produits, encourageant une dynamique du marché fluide.

Avancées technologiques facilitant les substituts

L'innovation technologique accélère l'émergence de substituts. Par exemple, la montée des plateformes numériques a entraîné une augmentation de 30% de la disponibilité des substituts en ligne en 2022, comme indiqué par Statista, aidant les consommateurs à découvrir plus facilement des alternatives.

Substituts offrant une plus grande commodité ou efficacité

La commodité joue un rôle important dans le choix des consommateurs. Des recherches de Forrester ont montré que 68% des consommateurs choisissent des substituts qui offrent une plus grande commodité, comme un meilleur accès, une facilité d'utilisation et des fonctionnalités incorporées en 2023.

Fidélité élevée de la marque à la réduction de la menace actuelle du produit

Malgré la disponibilité des substituts, une forte fidélité à la marque peut atténuer les menaces de substitution. Selon un rapport de fidélité de la marque 2022, des marques comme Apple et Amazon ont atteint des taux de fidélité des consommateurs dépassant 60%, indiquant un tampon contre les substituts.

Modifications réglementaires favorisant les substituts

Les impacts réglementaires peuvent atténuer ou améliorer les menaces de substitution. Un rapport de 2021 de PwC a noté que plus de 30 pays avaient mis en œuvre des réglementations encourageant des sources d'énergie alternatives, ce qui a entraîné une augmentation de 25% de la part de marché de substituts tels que les véhicules électriques dans l'industrie automobile.

| Année | Conscience des consommateurs des alternatives (%) | Acheteurs sensibles au prix (%) | Coûts associés à la commutation (%) | Augmentation technologique des alternatives (%) | Préférence des consommateurs pour la commodité (%) |

|---|---|---|---|---|---|

| 2021 | 71 | 60 | 40 | 25 | 65 |

| 2022 | 74 | 63 | 42 | 30 | 66 |

| 2023 | 76 | 55 | 44 | 35 | 68 |

Venus Acquisition Corporation (Vena) - Five Forces de Porter: menace de nouveaux entrants

Exigences de capital élevé pour l'entrée

Les exigences en matière de capital pour entrer sur le marché du SPAC, dans lequel Venus Acquisition Corporation (VENA) opère, peut être substantielle. En 2021, le montant moyen recueilli par les introductions en bourse était d'environ 400 millions de dollars, des offres plus importantes dépassant 1 milliard de dollars. L'investissement en capital initial élevé représente une barrière importante pour les nouveaux entrants potentiels.

Des économies d'échelle importantes pour les concurrents existants

Les entreprises établies comme la veine bénéficient d'économies d'échelle qui leur permettent de réduire les coûts par unité. En 2020, les dix plus grands espaces ont géré les actifs dépassant 3,5 milliards de dollars chacun, tandis que les nouveaux entrants commencent généralement avec beaucoup moins, ce qui rend difficile la compétition efficace sans atteindre une échelle similaire.

Fidélité à la marque et fidélité à la clientèle

La fidélité à la marque sur le marché du SPAC est cruciale. Une enquête de 2021 a indiqué que plus de 65% des investisseurs préféraient investir dans des espaces établis avec une forte réputation et des dossiers éprouvés. Vénus Acquisition Corporation La reconnaissance de la marque existante crée un avantage concurrentiel qui est difficile pour les nouveaux arrivants à surmonter.

Coûts de commutation élevés pour les clients

Les coûts de commutation dans les transactions SPAC peuvent être importants pour les investisseurs institutionnels. Selon un rapport de 2022, près de 30% des investisseurs institutionnels ont cité une perte potentielle de rendements comme une raison clé pour rester avec les espaces existants sur l'exploration de nouveaux. La réticence à changer de gêne entrave la capacité des nouveaux entrants à attirer les investisseurs.

Politiques et réglementations gouvernementales restrictives

L'entrée sur le marché SPAC est soumise à un examen réglementaire. La SEC a proposé des règles plus strictes affectant les divulgations SPAC, ce qui peut augmenter les coûts de conformité pour les nouveaux entrants. Au premier trimestre 2023, les coûts juridiques et de conformité moyens des SPAC ont atteint environ 1 million de dollars par transaction.

Technologie ou brevets propriétaires détenus par les titulaires

De nombreuses entreprises établies possèdent des technologies ou des méthodologies propriétaires qui offrent des avantages concurrentiels dans l'identification des objectifs de fusion. Par exemple, les brevets divulgués publiquement liés à la technologie financière dans ce secteur ont été évalués à plus de 2,3 milliards de dollars en 2023, contribuant aux obstacles aux nouveaux arrivants dépourvus d'actifs similaires.

Accès aux canaux de distribution contrôlés par les titulaires

Les canaux de distribution sont un élément essentiel dans l'environnement SPAC. En 2022, plus de 75% des candidats du SPAC provenaient de fonds spéculatifs et de canaux de capital-investissement établis. Les nouveaux entrants rencontrent des difficultés à accéder à ces canaux, car les entreprises existantes entretiennent des relations solides avec les investisseurs.

Représailles potentielles des entreprises établies

Les espaces établis sont susceptibles de réagir de manière agressive aux nouveaux entrants. Un exemple notable s'est produit en 2021 lorsque des espaces établis ont réduit leurs frais et augmenté les efforts de marketing en réponse aux concurrents émergents, ce qui a un impact considérablement sur la part de marché de nouvelles entreprises. Venus Acquisition Corporation et d'autres titulaires peuvent utiliser des stratégies similaires pour protéger leurs intérêts.

| Facteur | Description | Impact |

|---|---|---|

| Exigences de capital | Montant moyen recueilli par les introductions en bourse Spac | 400 millions de dollars - 1 milliard de dollars |

| Économies d'échelle | Actifs gérés par les meilleurs espacs | Plus de 3,5 milliards de dollars |

| Fidélité à la marque | Préférence des investisseurs pour les espacs établis | 65% des investisseurs |

| Coûts de commutation | Réticence des investisseurs à changer en raison de pertes potentielles | 30% des investisseurs institutionnels |

| Environnement réglementaire | Coûts juridiques moyens pour les espacs | 1 million de dollars par transaction |

| Technologie propriétaire | Valeur des brevets dans la technologie financière | 2,3 milliards de dollars |

| Accès aux canaux | Pourcentage de candidats provenant de canaux établis | 75% |

| Stratégies de représailles | Réponse du marché des espacs établis aux nouveaux entrants | Réductions de frais et marketing accru |

En résumé, comprendre la dynamique de Venus Acquisition Corporation (Vena) Le paysage compétitif à travers les cinq forces de Michael Porter révèle plusieurs informations critiques. Le Pouvoir de négociation des fournisseurs est influencé par un nombre limité de prestataires de haute qualité et une intégration potentielle à terme. D'un autre côté, le Pouvoir de négociation des clients est accru en raison des faibles coûts de commutation et de la haute disponibilité des alternatives. De plus, féroce rivalité compétitive marque le marché, posant des défis comme les guerres de prix et la faible différenciation des produits. Le menace de substituts est significatif, en particulier avec les progrès technologiques qui offrent de meilleures options pour les consommateurs. Enfin, des obstacles tels que des exigences de capital élevé et une forte fidélité à la marque font Menace des nouveaux entrants Moins répandu mais pas négligeable. Naviguer ces forces est essentiel pour le positionnement stratégique et le succès à long terme dans un environnement de marché complexe.

[right_ad_blog]Disclaimer

All information, articles, and product details provided on this website are for general informational and educational purposes only. We do not claim any ownership over, nor do we intend to infringe upon, any trademarks, copyrights, logos, brand names, or other intellectual property mentioned or depicted on this site. Such intellectual property remains the property of its respective owners, and any references here are made solely for identification or informational purposes, without implying any affiliation, endorsement, or partnership.

We make no representations or warranties, express or implied, regarding the accuracy, completeness, or suitability of any content or products presented. Nothing on this website should be construed as legal, tax, investment, financial, medical, or other professional advice. In addition, no part of this site—including articles or product references—constitutes a solicitation, recommendation, endorsement, advertisement, or offer to buy or sell any securities, franchises, or other financial instruments, particularly in jurisdictions where such activity would be unlawful.

All content is of a general nature and may not address the specific circumstances of any individual or entity. It is not a substitute for professional advice or services. Any actions you take based on the information provided here are strictly at your own risk. You accept full responsibility for any decisions or outcomes arising from your use of this website and agree to release us from any liability in connection with your use of, or reliance upon, the content or products found herein.